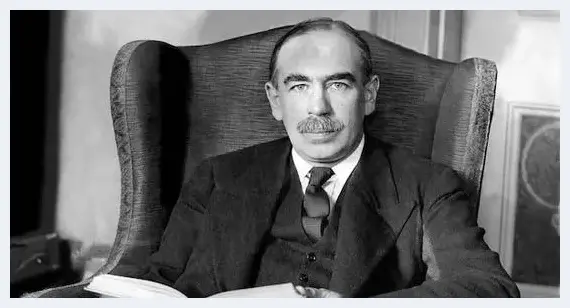

凯恩斯

凯恩斯

凯恩斯鼓吹调节公共部门开支刺激就业、振兴经济,这种上世纪七十年代遭受主流经济学派围剿的主张,如今似乎销声匿迹,然而,细看仍主宰世界(东西方)的经济政策。在上世纪三十年代,凯恩斯当时把面对经济衰退束手无策的经济学家,从无助的困境中解救出来,赋予经济学新的活力,令经济学家获得纾解衰退治标不治本的政策工具,等于把经济大权从神灵手上夺回交给人类,因此称为“革命”(“凯恩斯革命”,The Keynesian Revolution)。凯恩斯从此誉满天下,至今仍受膜拜,只因其财政政策消极后遗深重,人们遂不想太过张扬。

弗里德曼的货币主义七十年代崛兴之后,他的门人多次宣布凯恩斯学说已死,但正如诺奖得主、凯恩斯学派领军人物杜宾(J。 Tobin)1977年年底的一篇演讲题目所示:《凯恩斯有多过气?》(How Dead Is Keynes?)。凯恩斯学说赋予政府假经济学家之手调控经济的权力,没有政府会放弃这种权力,更没有政府会有权不用,等于其学说精神不死!在货币主义及奥国学派的交相指斥(甚至拍台谩骂)下,杜宾遂有此问。

凯恩斯被称为历史上三大影响力最大的经济学家之一(其他两位是亚当·斯密与马克思),并非浪得虚名。

1983年,笔者在《信报月刊》作长文《凯恩斯孔夫子香火不断》(收台北远景社《原富精神》),指出凯、孔二公均为绝顶聪明的人,他们的学说,在某段时期都为统治者奉上九重天,过了一段日子,便被唾弃,然后,过不了多久,又会被统治者重用——也许加上一些切合时流的名目,惟骨子里用的都是他们的学说。

孔夫子和凯恩斯为什么能沉而复起,贬而复褒?从长期观点看,能获得政府的尊奉,完全是他们的学说能击中统治者喜欢“抓权”的人性所致。

凯恩斯的理论让统治者理直气壮地操控国家经济。换句话说,提倡凯恩斯学说(和选择性的儒学),让统治者能彻底地将政经大权一把抓。

林行止:《原富精神》

林行止:《原富精神》

凯恩斯对“人类的贡献”,经济学之外,于创富上亦有骄人的成就。他的“创富”大概可分二途。其一当然是在三市(汇市、期市和股市)的投资(机);其二则为艺术品收藏(和鉴赏)。凯恩斯与聚居于伦敦百花里的作家和艺术家友善[本身便是百花里集团(Bloomsbury Group)的重要成员],除了于耳濡目染下提高了鉴赏能力,当然还知道什么艺术品有投资价值。不过,他购进名画时,肯定未想到他的后辈借用物理学术语,把艺术品定性为具有“二元本质”(dual nature)的物品;所谓“二元”,指的是既可供观赏以陶冶性情、复有增值创造财富的作用。

凯恩斯的《通论》(1957年三联书店版)

凯恩斯的《通论》(1957年三联书店版)

笔者是凯恩斯的“粉丝”,对他的投资理论和手法,可说有点认识,1987年4月24日有《投资股票和培植美女》的短论(收北京中国城市出版社《林行止炒股一百谈》;该社还有《林行止投资一百谈》),浅说他在《通论》第十二章第五节提出的、笔者认为“有趣但严格分析起来并不算完整的 选美论 ”;1991年1月一连九天写《凯恩斯的投机心法》(收台北远景社《经济家学》),说的便是凯恩斯的投资理论与实践。在论就业、利率和货币的这本传世巨构写“创富”,而且谈得头头是道、现身说法,有理论有实例,难怪格拉汉姆(B。 Graham)和他的入室弟子巴菲特视之为“投资圣经”;如今有经济学家称《通论》为行为财政学开山之作,良有以也。

《林行止炒股100谈》

《林行止炒股100谈》

凯恩斯的投资学说,“博大精深”,这是何以在投资理论与投资经验谈的著作淹没市场的现在,两三年前美国以保障投资者利益为职志的作家瓦西克(J。 F。 Wasik),仍写了题为《凯恩斯创富之道》(Keynes‘s Way to Wealth)的书。这本书对笔者来说没什么新意,不过,作者归纳凯恩斯的投资心得,仍可一说。

瓦西克指出,凯恩斯从二落三起(在汇市和期市输得几乎破产,在股市收复失地颇有收获,且为他任“司库”的剑大英皇书院赚了不少钱)的“实战”中,汲取了宝贵经验教训,最后为投资定下数则“铁律”:一、长期持有股票的收益远胜持有债券;二、购进派息记录良好的股票,以股息收益可能抵消投资组合中一些跑输大市股票带来的损失;三、购进为投资大众忽视、股价低迷,然而公司结构完善且有前景的股票;四、投资的目的不在无止境地赚钱,当你认为未来“安定和舒适”的生活已经有保障时,便应购进绝对稳健和有欣赏价值的艺术作品。这些见于大约八十年前的“金句”,如今看来平凡之极,投资界人人朗朗上口,所以如此,皆因这些年来,后人任意阐释改写,随着信息传播速度日甚一日,早已成为无人不知的普通常识。

瓦西克的总结不错,然而,笔者有点补充,此为凯恩斯力主将鸡蛋放在一个篮子里,确是真知灼见,他认为,“假如投资者将鸡蛋分别盛于不同的篮子,但又没有时间、机会或识见去检查每个篮子是否有裂口,必然难逃增加风险和损失的厄运”。这种看法与应该把鸡蛋分放在不同篮子的所谓“分散投资”的传统智慧相反,值得大家慎思。

凯恩斯认为不可太贪婪,“赚够”便应“收手”,转而持有绝对稳健的投资项目,他指的应该是艺术品——画作及善本书。终其一生,凯恩斯收藏了一千三百多本“善本书”和手稿,主要是十六至十七世纪著名文学家、哲学家和科学家,如休谟、牛顿、洛克、边沁和穆勒的著作,这些典籍他遗赠母校,现存剑大图书馆。

《凯恩斯创富之道》

《凯恩斯创富之道》

投资艺术品虽然是古已有之的事,但分析艺术品投资价值的学术性论文,笔者首见今年3月发刊的研究报告:《艺术(投资)组合》(Art Portfolio,下称《组合》),作者为三位分别于剑桥大学、伦敦政经学院和巴黎大学任教的经济学家,而论文约三年前曾以《艺术作为资产及收藏家凯恩斯》为题在象牙塔传阅。

经济学家研究艺术品的投资价值,是迎合市场需求的产物,据《组合》的资料,目前全球平均净资产(Net-worth)一亿美元的“超富”有十九万多人,当中有百分之四十左右的人收藏艺术品;以美国为例,从收藏家为其藏品购买保险的金额,知道他们的藏品平均值二千万美元;虽然艺术品具“二元本质”特性,但由于自古以来,艺术品有明显的“风险溢价”(Risk Premium),即回报高于债券孳息,因此是值得投资的“商品”。

凯恩斯有名言曰:“长期而言,我们都一命呜呼!”他没说的是:“长期而言,真正的艺术品会不断升值!”这种高风险高回报的特质,令经济学家在此题目上做研究,而以收藏在象牙塔享盛誉的凯恩斯,成为第一名被当作范例研究的经济学家!

和他收藏的“善本书”一样,凯恩斯把他的一百三十五件艺术品,悉数捐赠剑大英皇书院。这百多件艺术品的购入价共为一万三千余镑(凯恩斯日记,除详细记录和他上床男友的名字,还仔细写下购入艺术品的价格),2013年数名伦敦知名艺术品价值估计师(Art Valuer)的估值超过七千万镑,等于在过去五十年,这批艺术品的平均复利回报率为百分之四点二,与同期股市的回报相若。

凯恩斯的艺术品藏品的“二元本质”特性完全发挥,它们固然提高了藏主的文化品味,亦成功“创富”,虽然这些藏品变成现金的机会不大,却大增英皇书院校产的价值!不过,据经济学家的研究,艺术品的确有鉴赏价值及增值潜质,但欲投资艺术品获利,却如“中彩票”(like a lottery)般困难。那等于说,不谈“观赏价值”,以金钱而论,输多赚少是常态。凯恩斯这方面收成不俗,是他“眼光独到”,而达此境界的原因,除了他的精明(如选股),更重要的是他的百花里友人中,不少是艺术鉴赏家,他们知道什么样的作品才有“二元本质”。凯恩斯的藏品值七千万镑,其中十幅出自塞尚、马蒂斯、毕加索、修拉(Seurat)和布拉克(Braque)等名家的画,已占总数百分之九十一;其余一百二十多件作品,以市价计,只占数百万镑。它们缺乏“二元本质”,彰彰明甚。

《组合》强调指出,艺术品买卖,起码有一半在“私人市场”即未经公开拍卖成交,从“长期资料”观察,在公开拍卖场,尤其是有良好声誉的拍卖公司主持的拍卖会中成交的艺术品,才具升值潜质!

![“人物报道”当代最具收藏价值的画家——金晓海[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/0vxqw4lc1xx.webp "“人物报道”当代最具收藏价值的画家——金晓海[图文]")

![孟云飞:高校校名书法赏析之——北京科技大学[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/04wklnpeu3r.webp "孟云飞:高校校名书法赏析之——北京科技大学[图文]")

![玉兔迎春 丹青贺岁——著名画家贾鹏[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/nralwuyyuib.webp "玉兔迎春 丹青贺岁——著名画家贾鹏[图文]")

![常玉画中的情欲和女模特[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/uhi3rkntr4x.webp "常玉画中的情欲和女模特[图文]")

![高原来风——敬庭尧绘画艺术[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/3t5j0wuxhyw.webp "高原来风——敬庭尧绘画艺术[图文]")

![乐清书法名家李鸣作品欣赏[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/4kawbswxh0a.webp "乐清书法名家李鸣作品欣赏[图文]")

![梁启超何以把“中国现代美术第一人”头衔送给陈师曾[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/i3bwofprkiw.webp "梁启超何以把“中国现代美术第一人”头衔送给陈师曾[图文]")

![八大山人书法的圆融[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/33umori0zjy.webp "八大山人书法的圆融[图文]")

![在画布之上的当代“造像”[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/oxrd01miqum.webp "在画布之上的当代“造像”[图文]")

![艺术品物流隐现模式之痛[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/2aoi1dvm2ma.webp "艺术品物流隐现模式之痛[图文]")

![孟云飞:高校校名书法赏析之——中国政法大学[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/shz5jhancaz.webp "孟云飞:高校校名书法赏析之——中国政法大学[图文]")

![被文献重新定义的哈定和陈逸飞们[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/nzfw1ugw4cq.webp "被文献重新定义的哈定和陈逸飞们[图文]")

![金农的委婉表达[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/qbw5mehq3pk.webp "金农的委婉表达[图文]")

![借机抬价的老物件古董新作有价值吗[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/iqvfffr13cq.webp "借机抬价的老物件古董新作有价值吗[图文]")

![政治对艺术市场的影响[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/fww1242mhym.webp "政治对艺术市场的影响[图文]")

![荣宝斋上海拍品赏析:林风眠《双鹭》[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/iywmjiqziov.webp "荣宝斋上海拍品赏析:林风眠《双鹭》[图文]")

![荣宝斋(上海)拍品赏析:何家英《春梦》[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/ycyr3hcx1jx.webp "荣宝斋(上海)拍品赏析:何家英《春梦》[图文]")

![荣宝斋(上海)拍品赏析:程十发《迎春图》[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/1wgwed0cp01.webp "荣宝斋(上海)拍品赏析:程十发《迎春图》[图文]")

![花鸟情淋漓 丹青意天成[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/wychfvvo4qr.webp "花鸟情淋漓 丹青意天成[图文]")

![好的人物画必有技术难度[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/jomtcb4cs3h.webp "好的人物画必有技术难度[图文]")

![2024全国两会书画焦点人物——书画家刘忠[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/aexb3rivyzq.webp "2024全国两会书画焦点人物——书画家刘忠[图文]")