在第二年秋季公布上年度艺术品市场的数据分析,是各家国际统计机构多年来的惯例。8月18日,中拍协与artnet在上海联合发布《2016年中国文物艺术品全球拍卖统计年报》(以下简称《报告》),我们也得以清晰地回顾2016年世界艺术市场的发展动向,特别是中国乃至亚洲市场的经营特点。其中“业绩下滑”“中国文物艺术品交易中心向亚洲转移”“结算问题严重”等语句尤为显眼。

2009—2016 年全球中国文物艺术品拍卖成交额趋势图(单位:美元)

2009—2016 年全球中国文物艺术品拍卖成交额趋势图(单位:美元)

关键词之一:业绩下滑。整体业绩下滑是去年全球市场共同面临的问题,这在全球中国文物及艺术品拍卖板块体现得尤为明显。《报告》指出,境外艺术品拍卖市场的成交总额同比上年度下降了24%,幅度可谓不小。而在经历了两年回落后,中国内地艺术市场的业绩在2016年有所回升,总成交额48.3亿美元(约合人民币334.1亿元,含佣金),同比增长7%。但这个结算数据的出现需要考虑到人民币汇率变化的因素,如果以美元计算,中国内地市场成交总额自2012年至今并未出现增长。

2016 年境外各地区中国文物艺术品成交额分布图(单位:美元)

2016 年境外各地区中国文物艺术品成交额分布图(单位:美元)

关键词之二:转向亚洲。如果说全球市场整体表现平淡已经是2016年的基本趋势,“中国文物艺术品交易中心向亚洲转移”则透露出文物艺术品市场发展的新动向。《报告》指出,2016年境外经营中国文物艺术品的拍卖企业数量为324家,其上拍量和成交量分别较上年下降了13%和6%。境外的中国文物艺术品拍卖总额也同比下滑27%,降至19亿美元(约合人民币132亿元)。虽然2016年冬季的纽约亚洲艺术周盛况空前,“藤田美术馆珍藏”专场的数件中国书画、青铜器拍卖价格再攀新高,但它的成功显然要归功于这批“藤田珍藏”的偶然出现。

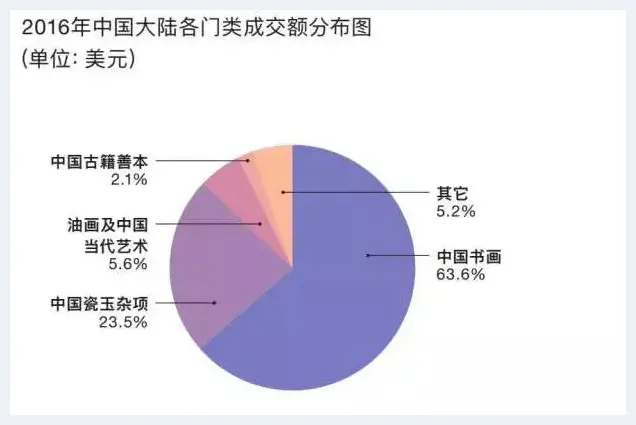

目前全球中国文物艺术品拍卖正逐渐向亚洲集中。2011年至2016年期间,亚洲(不包含中国内地)各地区在境外的中国文物艺术品拍卖市场所占份额则相应从66%提升至78%,而北美与欧洲的份额却从33%降至21%。受到中国内地相关法律法规日益严格的影响,香港也成为了瓷器、青铜器等珍贵古董的交易重镇。而在中国内地市场,书画依然强势地占据63.68%的市场份额。其中古代书画总成交额56.23亿元,较上年增长48.36%,为增长最快的门类。当代书画成交额为11.81亿元,较上年下降39.09%,是所有门类中降幅最大的。目前唯一稳定抬升的板块依旧是古籍善本。2016年古籍善本在境外的成交均价已经达到4.7万美元,约合人民币32.4万元/套。

2016年中国内地各门类成交额分布图(单位:美元)

2016年中国内地各门类成交额分布图(单位:美元)

关键词之三:结算难。每年的夏季,各地区的2017年秋拍筹备已拉开帷幕。从目前公布的信息来看,减量增质仍然是各家经营机构需要坚持的政策,不过结算问题依旧是内地市场中的主要障碍,甚至有日益严重的趋势。《报告》显示,2016年只有51%的买家为他们的拍品付清了款项,而在2015年这个数字是58%。这就意味着在去年中国内地市场虽有48.3亿美元的总成交额,经营者可能仅收到了约28亿美元。而且分期付款、长期拖欠尾款,甚至违约拒付等情况在高价拍品中更为严重,在1000万元以上的高价拍品中,结算比例更低,约有47%,比上一年下降5个百分点。这对于冀望通过高端市场复苏的内地拍卖业而言无疑是一个隐患。

总体看来,虽然随着拍品总体质量的提升,中国内地市场成交率在过去两年内持续提高,2016年回升至51%。但却因为“结算难”,中国艺术品市场中普遍存在的“二八现象”的隐患看起来更大了。据《报告》统计,从成交拍品数量上来看,中国低端艺术品市场(50万元以下)体量与2015年基本持平。中端市场(50万至1000万元)和高端市场(1000万元及以上)的成交拍品数量却同比增长26%和30%。如果拍而不付的问题积聚在高价位拍品区域,这一板块的成交总额再漂亮,都只是虚幻的“空中楼阁”,未来的市场动向仍然吉凶难料。

![明代《清明上河图》的价格是如何确定的[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/1254m5oauzr.webp "明代《清明上河图》的价格是如何确定的[图文]")

![瓷画收藏方兴未艾 没有大规模跟风炒作[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/dele2r4d2xz.webp "瓷画收藏方兴未艾 没有大规模跟风炒作[图文]")

![那些艺术品股票旧账:拿不回的投资款[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/24xsgb4i51a.webp "那些艺术品股票旧账:拿不回的投资款[图文]")

![明代书画作品的定价标准[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/0ohr1ji3nj5.webp "明代书画作品的定价标准[图文]")

![企业家投身艺术收藏倡导社会责任[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/h15nbhyrxqg.webp "企业家投身艺术收藏倡导社会责任[图文]")

![东镇雄风——读韩子富的山水画《大美沂山》[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/cfxwcmr1aer.webp "东镇雄风——读韩子富的山水画《大美沂山》[图文]")

![五要素——张国樟美育专栏第四十五期[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/jdzp5wvzqif.webp "五要素——张国樟美育专栏第四十五期[图文]")

![文化部非遗司副司长王福州讲宋瓷艺术的复原与传承[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/eofiu3pf1yc.webp "文化部非遗司副司长王福州讲宋瓷艺术的复原与传承[图文]")

![清新俊逸,朴秀多姿:记中国著名画家李清江[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/g5ree5goqwz.webp "清新俊逸,朴秀多姿:记中国著名画家李清江[图文]")

![把抽象融入中国的水墨写意中[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/leb0fahem1v.webp "把抽象融入中国的水墨写意中[图文]")

![巧功同造化--嘉树堂藏中国古代织绣[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/qpn2meuxq2k.webp "巧功同造化--嘉树堂藏中国古代织绣[图文]")

![论博物馆创新维护的重要性[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/mzw4qnhzr14.webp "论博物馆创新维护的重要性[图文]")

![市场可能不乐观的2017 画廊如何运筹帷幄[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/vlcf3hueaw4.webp "市场可能不乐观的2017 画廊如何运筹帷幄[图文]")

![为何市场对年轻国际艺坛新星及亚洲艺术家需求热切[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/n04zw4tmlpf.webp "为何市场对年轻国际艺坛新星及亚洲艺术家需求热切[图文]")

![传艺术之大美——著名画家赵世杰[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/oz112rnrgun.webp "传艺术之大美——著名画家赵世杰[图文]")

![好的人物画必有技术难度[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/jomtcb4cs3h.webp "好的人物画必有技术难度[图文]")

![盛放几代人温暖记忆的连环画该怎样连通当下[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/22rnfnodthg.webp "盛放几代人温暖记忆的连环画该怎样连通当下[图文]")

![海上雅集精品赏析:文房四宝及书画[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/xkrfppptclw.webp "海上雅集精品赏析:文房四宝及书画[图文]")

![布尔乔亚:爱恨交织的生命痕迹[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/5t1t3utrez3.webp "布尔乔亚:爱恨交织的生命痕迹[图文]")

![潘天寿“一棵松树”2亿多![图文]](http://zuopin.meishuziliao.com/file/zuopin_img/q3jj5gxzogt.webp "潘天寿“一棵松树”2亿多![图文]")

![2024全国两会书画焦点人物——画家李秀峰[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/nrbjqpjha5x.webp "2024全国两会书画焦点人物——画家李秀峰[图文]")