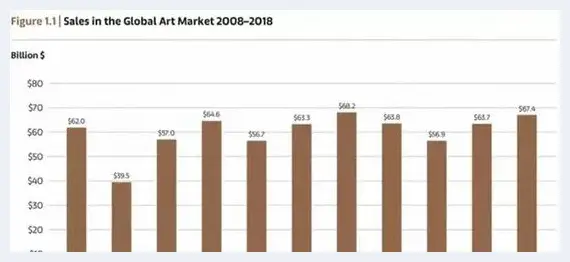

近日,巴塞尔艺术展与瑞银集团联合发布了《艺术市场 2019》报告。这份由经济学家克莱尔·麦克安德鲁撰写的报告显示,2018年,全球艺术市场销售额增长6%,达到674亿美元,在过去十年的年销售额中排位第二,仅次于2014年的销售额682亿美元。

然而,报告还表明,市场的扩张促成的却是得益群的缩小。尽管2018年整体销售额增长了6%,却有57%的经销商销售额缩减。这一数据也与过去十年间的大趋势吻合:总销售额增长9%,而售出的作品数量却减少了9%。

2018年,不到5%的经销商占据了50%的市场份额。年营业额低于25万美元和在25万到50万美元之间这两个最低区间的画廊,销售额分别减少了18%和4%;而营业额在1000万到5000万美元及5000万美元以上的两个最高区间的画廊,销售额分别增长了17%和7%。

如此不均衡的增长在过去一年里引发了艺术界的种种讨论。这些经济隐患,加上英国脱欧、中美贸易战、全球经济增长放缓以及政治环境不确定性带来的忧虑,造成了艺术界对近期未来的整体的恐慌感。

2017年,麦克安德鲁调查的经销商中有58%都预期来年销售会增长。相比之下,今年出炉的市场报告却显示出市场信心的骤减——只有30%的经销商认为将在2019年迎来销售额增长。麦克安德鲁说,这种忧虑反映出了当前宏观经济整体上的不确定性。而在此环境中,小画廊和那些不够与时俱进的画廊尤其不堪一击。

“如今,传统的商业模式不再像过去那样奏效了,”她说。“市场正在发生根深蒂固的转变,宏观环境难以预测。”麦克安德鲁还补充道,在参与调研的约6500家经销商中,不少都对2018年没有亏本表示庆幸。

“有不少画廊在2018年收益不错,”她说。“但萦绕着一种‘庆幸我们挺过来了,但接下来又会是怎样呢?’的不安感。”

小画廊经营的不稳定性或许会因为代理了几位销售强劲的艺术家而有所缓解。根据报告,在那些只做一级市场的画廊中,高达63%的年销售都是依靠画廊卖得最好的三位艺术家,平均42%集中于画廊的某位单一艺术家。这些备受追捧的艺术家往往会被更大的画廊挖角,正是这种现象导致了艺术界所谓的明星经济。

“小画廊投入了大量精力、时间和资本在那些仍在事业起步阶段的艺术家身上,而他们一旦获得成功之后就会被大画廊挖走,”她说。这就意味着,和在其他商业领域的早期投资者不同,在艺术界,画廊的早期投资几乎看不到有意义的回报。

“这就是为什么一些小画廊的生存如此艰难,”她说。

麦克安德鲁说,这种不稳定性也是过去十年内新开张的画廊数量显著减少的主要原因。据报告显示,在2008到2018年的十年间,全球每年新开的画廊数量减少了86%。

不确定性和忧虑感对上层画廊和拍卖行也有影响。报告指出,艺术界整体的信心下滑往往伴随着夜拍和私洽交易中委托出售的顶级作品的供应量减少,因而导致利润减少。供应不足的问题,在市场由那些不愿屈就、而愿为一件杰作等上很久的藏家主导的现状中则变得更加严峻。麦克安德鲁表示,十年前市场呈现出的购买势头如今已然退却。

报告还显示,2018年拍卖市场获得了3%的微弱增长,达到了291亿美元;而在2017年。拍卖成交额激增26%。佳士得和苏富比(微博)两大行业巨头去年都表现强劲,共占拍卖市场份额的40%以上。排名前五的拍卖行——佳士得、苏富比、保利拍卖、富艺斯和中国嘉德拍卖——占据了2018全球拍卖总额的一半以上。

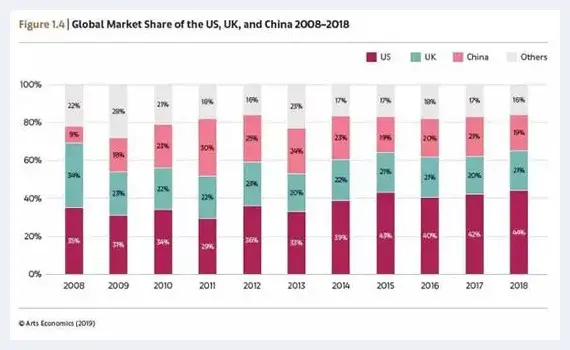

这份报告集结的数据来自基于区块链的拍卖记录数据库Artory、追踪中国区艺术市场的雅昌艺术市场监测以及500多家拍卖行公开的拍卖结果和相关调研,结果显示,美国、英国和中国共占2018年拍卖成交总额的88%,比2017年增长了4%。尽管英美两国的拍卖额实现了稳定的增长,分别增长18%和15%,中国拍卖额在2018年总体下滑了9%(中国大陆和香港地区分别下滑6%和22%),降至85亿美元。

尽管拍卖市场缩水,中国仍然保持住了全球第二大拍卖市场的地位,占全球拍卖总额的29%。与此同时,根据拍卖作品数量来看,中国连续两年全球领先,占据全球公开拍卖作品数量的26%。尽管如此,去年整体拍卖交易量仍然比起2017年下降了7%。

不确定性和增长放缓的态势笼罩着2018年的中国艺术市场。继2017年成为全球第二大艺术市场之后,中国于去年再度落后英国,跌回第三。美国市场仍然保持领先地位,占据全球艺术市场份额的44%,英国以21%仅次于美国,中国则占了19%。排除英国在外的欧盟艺术市场在2018年继续收缩了8%,连续十年总共减少24%。

麦克安德鲁认为,中国再次回到第三位标志着它的艺术市场正趋向成熟。“过去几年中国市场出现了一阵消费热潮,”她说。“这股热潮似乎开始平息了。”

她预计中国拍卖市场的扩张或萎缩在接下来将与牵动全球市场的因素更加紧密相连。这些因素包括“整体情绪、经济状况、人们对财务状况的信心以及市场供应,”她补充道。“供应的情况当然反过来受到人们信心的影响,取决于他们是否认为当下是出售作品的好时机。”

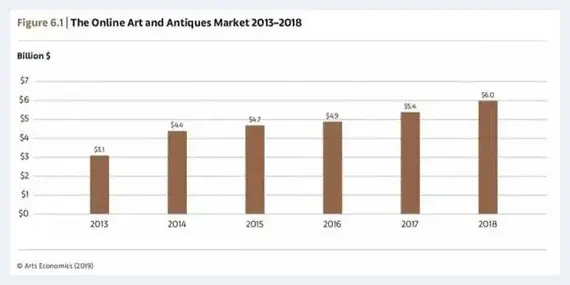

2018年,对不论是画廊还是拍卖行来说,艺术和古董的线上市场都表现不俗,销售总额达到60亿美元,比起2017年增长了11%。麦克安德鲁预计拍卖行尤其会将更多库存转向更具获利优势的线上销售。

“中高级市场仍然会保持在线下进行,”麦克安德鲁说,她援引了和顶级拍卖行高层的对话。“而价位较低的拍品将更多转向线上。”

“对于主营低价位拍卖业务的拍卖行来说,很难在大城市经营起如此高成本的一门生意,并养活那么多员工,”她补充道。

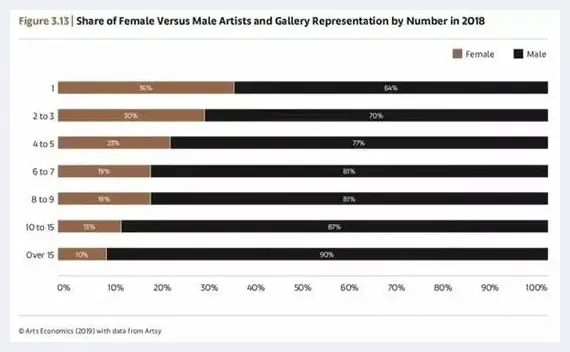

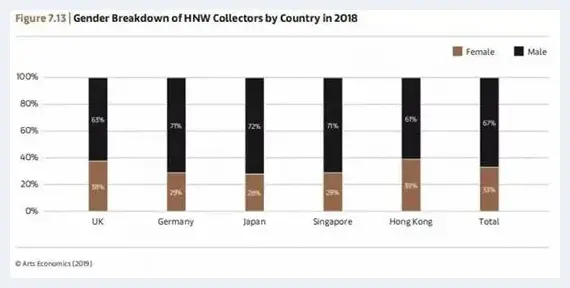

麦克安德鲁的报告还详尽关注了这一年艺术市场中的性别分部问题。在报告新加入的一个章节里,她揭示了艺术界的偏见是如何阻碍女性艺术家的发展;这部分分析由社会学家泰勒·惠顿·布朗(Taylor Whitten Brown)联合撰写,还参考了了 Artsy 的内部数据。麦克安德鲁和布朗发现,顶级画廊代理的女性艺术家比例要比中小型画廊代理的女性艺术家比例低得多。

年营业额低于100万美元的画廊代理的女性艺术家比例为38%。而年营业额超过1000万美元的画廊代理的女性艺术家比例只有28%。麦克安德鲁说,艺术市场中的性别偏见如此明显,却长期没有得到解释。

“这并不是艺术家作品供应匮乏的问题,因为还有那么多的女性艺术家,”她说。“这是行业风气导致的普遍现象。作为艺术圈内另一领域的一位在职母亲,我认为女性并不会因为有了小孩就放弃职业道路,那完全没道理。”

一个可能的解释:报告表明,只有25%的艺术买家是女性,2018年女性藏家的购买金额仅仅占据了画廊销售总额的三分之一。这就为那些苦苦寻找新藏家的画廊提供了一个潜在的机会。

“一些西方大画廊的当务之急是找到一群新的买家,”麦克安德鲁说。大家都有所感觉,过去五年内一直支持画廊发展的一些客户如今不再有同样的热情或心力收藏同水平的作品了。

“总是有限度的,”她说。“任何时期收藏顶级作品的藏家都是少数,为了卖出更多作品,必须拓展范围。”这可能意味着通过规模较小的艺博会或是电商之类新型的模式和渠道培育新的区域性市场。

尽管技术创新和市场培养都有着重重挑战,宏观环境又为艺术市场带来更多暂时的不确定性,但长远来看,大家对艺术市场的发展趋势仍抱有乐观态度。参与调研的经销商中有一半以上都相信未来五年将会看到艺术市场的持续增长。

![张伯君工笔花鸟——百态千姿鸟语花香,三矾九染笔精墨妙[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/zxyqvezpsyc.webp "张伯君工笔花鸟——百态千姿鸟语花香,三矾九染笔精墨妙[图文]")

![陈绶祥谈艺术哲学与国画[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/11c32axc1ij.webp "陈绶祥谈艺术哲学与国画[图文]")

![“党旗飘飘”七一专辑:卢德龙书画艺术鉴赏[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/05gdfyj2t52.webp "“党旗飘飘”七一专辑:卢德龙书画艺术鉴赏[图文]")

![巴勒莫:让艺术在废墟中重生[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/0meko0uet5m.webp "巴勒莫:让艺术在废墟中重生[图文]")

![被誉为当今浙派第一高手 看江成之的篆刻和收藏[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/ztjbkeyhdyk.webp "被誉为当今浙派第一高手 看江成之的篆刻和收藏[图文]")

![中国美协副主席吴长江:加强美术的精准扶贫[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/locs3z4vzgi.webp "中国美协副主席吴长江:加强美术的精准扶贫[图文]")

![水墨在东方西方会碰撞出怎样的火花?[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/01poccbbiav.webp "水墨在东方西方会碰撞出怎样的火花?[图文]")

![“画坛巾帼,长安独秀—潇然国画清赏[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/srypusnwupv.webp "“画坛巾帼,长安独秀—潇然国画清赏[图文]")

![艺术学院的危机与潜能[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/fr0up3jndza.webp "艺术学院的危机与潜能[图文]")

![市场增长迅速:不能忽视的艺术品网络拍卖[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/pmi4l1ejhlu.webp "市场增长迅速:不能忽视的艺术品网络拍卖[图文]")

![盛世百年路,艺术新征程,当代国际艺术大师——蒋征专访[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/vcnf2h5titp.webp "盛世百年路,艺术新征程,当代国际艺术大师——蒋征专访[图文]")

![喜迎党的二十大绘画作品选——著名画家劳石[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/1yklmjr4vlk.webp "喜迎党的二十大绘画作品选——著名画家劳石[图文]")

![古董车升值幅度高 已成为投资标的[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/j24t34tlhix.webp "古董车升值幅度高 已成为投资标的[图文]")

![艺术的张力:愿众生平等[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/atdceug2o4e.webp "艺术的张力:愿众生平等[图文]")

![“党旗飘飘”七一专辑:王阔海艺术欣赏[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/3ypvxgr1gmh.webp "“党旗飘飘”七一专辑:王阔海艺术欣赏[图文]")

![毛泽东书法:越写越好,越写越草[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/5fbxg4xhnpj.webp "毛泽东书法:越写越好,越写越草[图文]")

![论博物馆创新维护的重要性[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/mzw4qnhzr14.webp "论博物馆创新维护的重要性[图文]")

![彩墨丹青 董春莲老师泼墨作品赏析[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/uzqjsv5celz.webp "彩墨丹青 董春莲老师泼墨作品赏析[图文]")

![展览结束后 艺术品都去了哪里[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/wzrmepgyii4.webp "展览结束后 艺术品都去了哪里[图文]")

![我国艺术品市场三大融合趋势[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/12giimmqtaw.webp "我国艺术品市场三大融合趋势[图文]")

![2024全国两会书画焦点人物——画家纪萍[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/sr2zvuofasd.webp "2024全国两会书画焦点人物——画家纪萍[图文]")

![2024全国两会书画焦点人物——书画家刘忠[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/aexb3rivyzq.webp "2024全国两会书画焦点人物——书画家刘忠[图文]")

![2024全国两会书画焦点人物——画家阮礼荣[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/r1mmkjdegx1.webp "2024全国两会书画焦点人物——画家阮礼荣[图文]")