我们常说美术馆和博物馆每年需要负荷高昂的运营成本,然而美术馆与博物馆的主要目标客户却是普通民众,他们所享受的环境、服务与内容的价值远远超过其所支付的门票价格。所以,美术馆和博物馆的钱从哪里来?又是如何被使用的?其中会有哪些你所不知道的故事发生?相信这会是许多读者都非常感兴趣的话题。

钱从哪里来?

美术馆和博物馆的收入主要来自于捐赠与运营收入。运营收入首当其中包括门票收入,还有开在馆内的纪念品商店、餐厅、咖啡馆的收入。除此之外,场馆内部空间的租赁与馆内专家参与一些咨询项目也是赢利点。然而最为传统的门票收入在美术馆、博物馆的收入占比中很低。例如,世界闻名的美国大都会艺术博物馆每天都迎来成千上万的访客,然而它的门票收入却只占它收入总额的2%,更别说其他人流量更少的美术馆、博物馆了。

随着美术馆和博物馆运营模式的发展,盈利方式也日渐多样化。有些美术馆和博物馆就在纪念品商店做文章,例如故宫博物馆就极其擅长设计相关文创产品并在线上和线下同时售卖;除此之外,还能从授权赚钱,例如大英博物馆就与美图手机合作,推出过一款订制外观的手机;还有一些美术馆和博物馆会提供教育项目,并收取一部分学费。借助这些新兴的盈利方式,一些知名博物馆与美术馆的运营收入已经提高到总收入的40%。

故宫日历2019

故宫日历2019

大英博物馆联名的美图手机

大英博物馆联名的美图手机

这也意味着,光靠自身的运营,美术馆和博物馆并不能承担自己成本。所以有超过半数的经费都来自于捐赠。说到捐赠,很多人都会想到年度慈善晚会,例如每年都是社交网络大爆点的美国大都会艺术博物馆的年度慈善晚会MET GALA。今年的主题是“Heavenly Bodies: Fashion and the Catholic Imagination(宗教与时尚)”,路透照片一曝光就冲上了微博热搜;还有2015年的主题“中国:水月镜花”,蕾哈娜的鸡蛋饼造型一出来就变成了表情包。但实际上MET GALA虽然获得了很大的曝光率,但是由于举办活动需要众多的准备,整体的集资性价比其实比不上社区筹资与董事会成员筹资。据统计,MET GALA的回报率为每1美元投入产生0.4美元的净回报。

今年“宗教与时尚”主题MET GALA

今年“宗教与时尚”主题MET GALA

活成表情包的蕾哈娜

活成表情包的蕾哈娜

除了举办一些集资活动,美术馆和博物馆还会利用自身的影响力来吸引一些知名公司的赞助。公司可以直接赞助某一场展览,也可以成为美术馆和博物馆的长期赞助者。

公司捐赠之外,个人名义的赞助也是美术馆与博物馆筹资活动的重要一项。虽然越来越多的美术馆和博物馆开放了网站直接捐赠渠道,鼓励公众也参与到捐赠中来,但是少数而重复捐赠的捐赠者才是美术馆和博物馆筹资团队的工作重心。在这里80/20法则也适用,即80%的捐赠是来自于20%的捐赠者。例如在2017年,美国大都会艺术博物馆的88%的捐赠来自于12%的捐赠者。还有,在2016年,位于美国华盛顿特区的新设立的历史博物馆非洲裔美国人历史与文化国家博物馆(National Museum of African American History and Culture)当年最大的两笔捐赠来自于体育界两位NBA巨星的大额捐赠。其中勒布朗·詹姆斯捐赠了250万美元用于支持拳王阿里的展览,并将自己家庭的名字列入美术馆创始人清单。同时,迈克尔·乔丹也捐赠了500万美元并同时将自己在1996年NBA决赛时穿着的运动衫捐赠给博物馆作为馆藏,同时博物馆决定将原本的游戏挑战者厅(Game Changers gallery)改名为迈克乔丹藏厅 (Michael Jordan Hall)。所以,头部捐赠者的捐赠额和捐赠意愿将直接影响美术馆与博物馆当年的筹资结果。相比于吸引一个新的大额捐赠者,维持好与旧大额捐赠者关系所需的精力更少。所以,有经验的美术馆和博物馆筹资团队都极其注重捐赠者留存率,而非吸引新的捐赠者。

此钱非彼钱

看到这里,你也许会想,美术馆和博物馆还是挺有钱的么。的确,考虑到美术馆与博物馆的占地与平均地价、极具价值的展品、每年吸纳的大额捐赠收入,美术馆与博物馆的整体估价是惊人的。那么为何美术馆与博物馆的运营者依然叫苦连天,说财务上捉襟见肘呢?

原因就在于美术馆与博物馆的资产流动性非常差。就如上文提到的美国大都会艺术博物馆,它的财务报表上的资产达到了四亿美元,但是可流动资产却仅有七百万美元。

除了建筑物、地价、展品不能变现的原因之外,还有一个重要因素就是捐赠收入不等于流动性资产。捐赠收入分为三类:无限制捐赠(unrestricted contribution),短期捐赠(temporary contribution)与永久捐赠(permeant contribution)。其中只有无限制捐赠部分可视为流动性资产,被用来支付建筑物的日常修缮费用,光照费、取暖费等日常运营成本。而余下的短期捐赠和永久捐赠虽在躺在美术馆和博物馆的银行账户里,但是却不能被立刻调用。

当前发展最为成熟的非营利机构财务管理体系的莫过于美国。目前,美国制定财务会计准则的权威机构——美国财务会计准则委员会(Financial Accounting Standards Board,简称FASB)围绕非营利机构的会计体系作出了一系列的规定,并同盈利机构一样要求非营利机构出具年度会计报告。由于机构性质的不同,所以报告的名称、报表设计、以及会计账户设定都有调整。非营利机构被要求每年出具四张报表:资产负债表(Statement of Financial Position)、机构活动汇总表(statement of activities)、现金流表(statement of cash flow)与特定目的支出表(statement of functional expense)。其中,特定目的支出表是针对非营利机构内的关键部门或者重要项目出具的支出用途解释性表格。在四张表格之后,非营利机构同样被要求附上详尽的账目具体处理情况说明。

当比较普通盈利机构的财务报表和博物馆与美术馆等非营利机构的财务报表时,最明显的区别就来自于表头的设计。 美术馆与博物馆必须将每个会计账目下的金额按照:无限制捐赠(unrestricted contribution),短期捐赠(temporary contribution)与永久捐赠(permeant contribution)三类别进行展示,但是普通的盈利机构对于一个会计账户只需要一个数字。

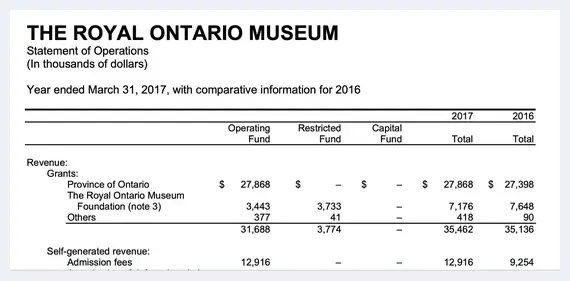

加拿大安大略省皇家博物馆2017年报表

加拿大安大略省皇家博物馆2017年报表

百事集团2017年报表

百事集团2017年报表

捐赠收入的分类

在处理非营利机构的财务时,最大的挑战莫过于如何处理来源多样的捐赠。当前美国非营利机构行业规范下的美术馆与博物馆将捐赠分为:无限制捐赠、短期捐赠与长期捐赠三部分来管理。捐赠主要被分为几大类:贡献(Contribution)、承诺捐赠(Pledges)、限制性捐赠(donor-imposed restrictions)、分割利息合约(split interest agreement)、非金钱类捐赠(contribution in-kind)以及美术馆与博物馆接受艺术品捐赠。每一个名目都指向不同的捐赠情况:贡献(Contribution)是那些不需要任何形式的回报,对捐赠金额未来用途没有任何限制的捐赠,可以有两种形式:一、直接转账现金或者其他资产给非营利机构,二、取消非营利机构所欠债务。你在美术馆和博物馆购买入场券时在桌子上看到的透明捐赠盒,在馆内走动时看到的捐赠箱里面的钱都属于这一类。

英国泰特美术馆用于收集零星捐赠的募集箱

英国泰特美术馆用于收集零星捐赠的募集箱

承诺捐赠(Pledges)是指当达到某种约定的条件时,捐赠者承诺捐赠或取消债务。例如,当美术馆和博物馆可以找到要做类似捐赠的人时,承诺捐赠提出者会进行捐赠(challenge grant)。当博物馆和美术馆先在某一项目中支出之后(比如买入一系列印象派画作),承诺捐赠提出者会进行捐赠(cost reimbursement grant)。针对这类有条件的捐赠,美术馆和博物馆只有在达到条件之后,才将之归为捐赠收入。例如德国夫妇收藏家Heiner 与Ulla Pietzsch就决定将自己的大量欧洲超现实流派画作与美国抽象艺术画作捐赠给柏林,这笔捐赠价值1.27亿美元。他们虽然很早就宣布了这个决定,但一直等到2016年底柏林的当代艺术美术馆建成后,该夫妇才正式将这部分藏品移交。

靠私人捐献而成的世界著名博物馆 大都会博物馆

靠私人捐献而成的世界著名博物馆 大都会博物馆

限制性捐赠(donor-imposed restrictions)指在捐赠之后,对于捐赠金额的用途或使用时间有要求。根据限制程度分为:无限制捐赠(Unrestricted/UR)、短期捐赠(temporarily restricted/TR)与永久捐赠(permanently restricted/PR)。无限制捐赠包括前文说到的贡献(Contribution)。短期捐赠往往对捐赠金额的用途和使用时间有具体的要求,常常是为了某一个项目做出捐赠,例如对芝加哥美术馆修缮展馆的捐款。永久捐赠则要求捐赠的本金不可以使用,只能将捐赠金额用于投资,产生的投资收入才能使用。为此有一个专业的名词:endowment来指代这种永远限制使用的捐赠款。虽然,永久捐赠一项不可以改变,但是无限制捐赠和短期捐赠之间可以进行账目流转,当特定条件或者时间满足时,可以将短期捐赠的资产划到无限制捐赠账目下。这一种行为又叫做:restriction release。

分割利息合约(split interest agreement)是指捐赠者和受捐赠机构共享捐赠金额产生的回报(SPLIT-INTEREST AGREEMENT, in not-for-profits, is a contribution to the institution in which the institution must share the investment income/benefits with the donor and other beneficiaries if designated。)。虽然从定义来看,似乎非常复杂。但是只要一个例子就可以解释这种捐赠方式为什么存在,以及如何应用。

想象一位拥有众多收藏以及资产的欧洲收藏家,他已经75岁了,身体不如从前,但是也没糟糕到卧床不起。他已经浸润在艺术世界很久,对于艺术收藏也一直怀有热情,他希望自己死后能将自己的资产和收藏都捐赠给他最喜欢的艺术,支持本国的美术馆。然而,他不知道自己还可以活多久,而且死后捐赠产生的遗产税的处理也非常的繁琐。对于这位收藏家来说,分割利息合约的捐赠方式就极其适合。在与美术馆签署分割利息合约之后,他的资产和收藏就归于美术馆。但是每月他都可以根据合约从美术馆得到一笔生活费用,直到他去世。同时,签署分割利息合约还能享受税收折扣。从美术馆的角度来看,它能提前锁定未来的捐赠收入。

非金钱类捐赠(contribution in-kind)指代那些物资、资产和服务的捐赠,例如一家广告公司捐赠了美术馆外部宣传海报、一个地产商捐赠了一栋库房用于保存艺术品,以及居民在周末去美术馆做志愿者等等。

对于美术馆与博物馆来说,他们在接受艺术品捐赠后,需考虑这些是为资产还是支出。

与风险并行

相比于企业捐赠,个人捐赠随之而来的风险会更多也更加复杂。个人捐赠的途径并没有非常严格的法律程序,会有私下交易的出现,通过捐赠来换取其他收益。

个人捐赠随之而来的风险主要为:

1、非法风险:也许捐赠人的捐赠金是非法所得,美术馆和博物馆也不得不陷入这场法律纠纷之中。这时候美术馆和博物馆往往会选择

2、金融风险:也许曾经许诺捐赠的捐赠人在目标日期时没有能力捐赠,或者毁约。这将严重影响美术馆与博物馆的未来计划,因为有一些重要未来计划就是建立在一些原本认为将会收到的捐赠之上。

3、名誉风险:如果美术馆和博物馆接受某人的捐赠,而该人又被认为是不道德的人。那么人们对于接受该人捐赠的美术馆和博物馆的态度也会随之发生改变。

4、依赖风险:少数几项大额捐赠,会极大地影响受捐赠机构的财务情况,导致该机构对来自某位捐赠方的极大依赖,从而机构的独立性受到了挑战。

因此,对于美术馆和博物馆来说,来者不拒并不是一件明智的选择。美术馆和博物馆筹资团队既需要扩大捐赠额,又要多样化的捐赠来源,以稳定捐赠收入。同时,美术馆和博物馆还需要对捐赠方进行审核,判断其是否能履行约定,或接受该捐赠者的捐赠是否会有后续的副作用。

结语:

美术馆和博物馆来说,它们需要在机构使命和资产收益率上达到平衡。同时,需要负荷美术馆和博物馆持续不断的艺术品修复和研究需求,以及每日运营的成本。同时,为了高效率地使用永久捐赠,财务官还需要掌握投资知识,通过金融运作,用永久捐赠赚取收益以支撑美术馆和博物馆的日常开支。而在中国,而在中国,捐赠习惯远远没有形成,中国的私人美术馆大多是创始人自掏腰包。上海龙美术馆的创始人王薇女士在接受采访时就表示过对于美术馆最大的艰辛就是缺钱!对于,中国的美术馆博物馆来说,运营之路将更为艰辛。

![傅文俊:同一个世界,同一场游戏[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/isai43kjfna.webp "傅文俊:同一个世界,同一场游戏[图文]")

![2021特别推荐艺术先锋人物——吴霞[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/ahd34jm5jvt.webp "2021特别推荐艺术先锋人物——吴霞[图文]")

![敦煌文创携IP海外发展 有哪些优势和短板[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/vuvtun4iuk2.webp "敦煌文创携IP海外发展 有哪些优势和短板[图文]")

![春山澹冶而如笑——郭熙《早春图》[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/bjvngavyvzg.webp "春山澹冶而如笑——郭熙《早春图》[图文]")

![刘艺先生谈草书系列文章之二:《草书的历史演变及成就》[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/mubzxlqpydg.webp "刘艺先生谈草书系列文章之二:《草书的历史演变及成就》[图文]")

![现代主义之父塞尚也到古典艺术里吸收营养[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/iulhmjmclpp.webp "现代主义之父塞尚也到古典艺术里吸收营养[图文]")

![中国泰山书画院——名出泰山 书画神州[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/idctf3z1jmx.webp "中国泰山书画院——名出泰山 书画神州[图文]")

![回看2019玉器市场[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/k5mnfgo2b0s.webp "回看2019玉器市场[图文]")

![浅聊“手机艺术”的审美新体验[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/qkpefpyfhbw.webp "浅聊“手机艺术”的审美新体验[图文]")

![“党旗飘飘——喜迎建国70周年”李炯艺术欣赏[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/dnhi5qphucg.webp "“党旗飘飘——喜迎建国70周年”李炯艺术欣赏[图文]")

![访武夷山丹霞书画院院主蒋关民先生[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/ithildhoutc.webp "访武夷山丹霞书画院院主蒋关民先生[图文]")

![观画家赵健敦煌画像——古意未颓画飞天 心灯长映月牙泉[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/s4dmdjo0luh.webp "观画家赵健敦煌画像——古意未颓画飞天 心灯长映月牙泉[图文]")

![抽象的逻辑——关于Charlie Sheard 的绘画[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/ovc5trlr2et.webp "抽象的逻辑——关于Charlie Sheard 的绘画[图文]")

![专家教你如何鉴赏红山古玉[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/etxstccjuz3.webp "专家教你如何鉴赏红山古玉[图文]")

![漆艺界工匠太多:缺乏眼界和文化修养[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/qlpaaeuy0hm.webp "漆艺界工匠太多:缺乏眼界和文化修养[图文]")

![荣宝斋(上海)拍品赏析:程十发《迎春图》[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/1wgwed0cp01.webp "荣宝斋(上海)拍品赏析:程十发《迎春图》[图文]")

![吴冠南花鸟画:绚烂奔纵的写意[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/godv5xr5jx5.webp "吴冠南花鸟画:绚烂奔纵的写意[图文]")

![高调的《万山红遍》与低调的李可染[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/rpe31i4qaie.webp "高调的《万山红遍》与低调的李可染[图文]")

![2019年艺术市场方向:投机主义与大型画廊的主导[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/5yt302hx30s.webp "2019年艺术市场方向:投机主义与大型画廊的主导[图文]")

![达利欲念之作 《加拉丽娜》袒胸露乳[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/c3g1qlfyd2n.webp "达利欲念之作 《加拉丽娜》袒胸露乳[图文]")

")

![【文脉华彩·罗建泉】时代颂歌|罗建泉国画艺术[图文]](http://zuopin.meishuziliao.com/file/zuopin_img/0dzx5sdzolt.webp "【文脉华彩·罗建泉】时代颂歌|罗建泉国画艺术[图文]")