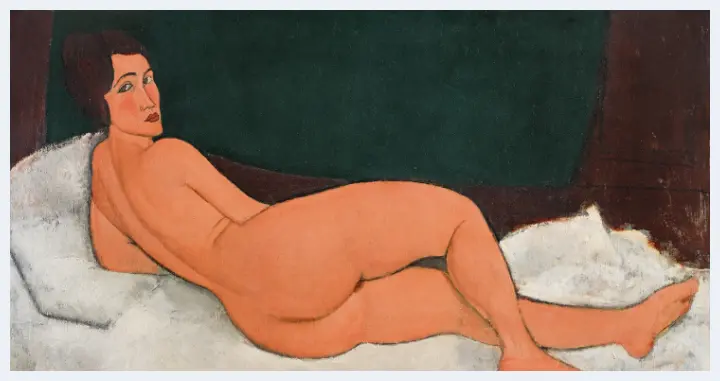

莫迪里安尼 向左侧卧的裸女

拍前第三方保证价为1.5亿美元

5月,随着纽约苏富比、佳士得拍场上频创天价的拍品的诞生,让即将开始的内陆春拍也热络起来。除了拍场上高价成交的毕加索《拿着花篮的女孩》、莫奈《绽放的睡莲》、马蒂斯《侧卧的宫娥与玉兰花》、莫迪里安尼《向左侧卧的裸女》等一系列高价拍品外,我们还会发现在西方拍场上,有个特殊的交易模式,即艺术品拍卖场外第三方担保。

于5月14日上拍的莫迪里安尼《向左侧卧的裸女》就在开拍前,由场外第三方为其出1.5亿美元的担保价。无独有偶,于去年11月在纽约佳士得成交的达芬奇的《救世主》也采取了拍前第三方担保方式,在开拍之前就已经有买家为其出1亿美元的担保价。对于采用第三方担保的拍品,无论在公开拍卖中能否成功落锤,这些拍品都已经卖出去了。

莱昂纳多·达·芬奇 救世主

拍前第三方保证价为1亿美元

第三方保证模式是西方艺术品拍卖中常见的一种艺术金融模式。第三方保证模式要求买家对拍品进行“不可撤销报价”,即一旦拍品流拍,场外第三方买家必须以拍卖前保证的价格买下这件作品,不得反悔。对拍卖行而言,这种形式可谓是对拍品上了“双保险”。这样既保证了拍卖公司的利益,也有利于拍卖公司在征集拍品时说服卖家,保证了卖家的既得利益。

在国际艺术品市场上,尤其是全球艺术品中心的纽约和伦敦市场,顶端艺术品销售份额占比趋高,对于拍卖行举足轻重,其作用不仅在于其抢眼的宣传效应和财富效应,更是拍卖行收入和利润的重要保障。佳士得和苏富比等知名拍卖行为了竞争藏家手中的“生货”和“尖货”,通常会采用先行支付给艺术品持有者保证金的方法对拍品进行锁定,相当于承诺给委托人一定的保底拍卖收入。双方可以约定对拍卖成交高出委托保证金的部分进行分成。这个保底收入通常是最低估价,或者在最低估价附近区间。在国际上不少拍卖会的拍卖图录上,都有一些拍品旁会标注微小的标记并附上说明,表明这件艺术品已由第三方或拍卖行本身进行了财务担保。

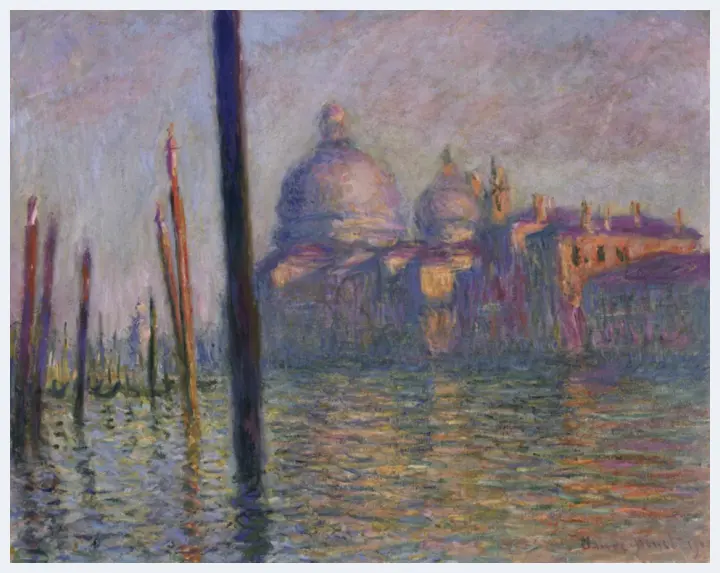

莫奈 威尼斯大运河 估价2000万至3000万英镑

苏富比为其提供了拍前第三方保证模式 最终以2366.9万英镑成交

艺术品拍品担保方既可以是场外买家也可以是拍卖行。

假定拍卖行自己担保,那么拍卖行需要对市场走势以及需求方的出价有较为准确的预测和判断,如果拍卖不成交或成交额低于委托保证金数额,拍卖行就会赔钱。

拍卖行为了降低自身风险和减少财务上的压力,在公开拍卖开始之前,可以找一个场外愿意以保底价购入拍品的第三方签订协议,这个价格是不公开的。一般来说,担保方往往是艺术品金融机构或者得到金融支持的机构。通常情况下,第三方担保者不参加拍品的公开竞标。如果最终公开拍卖成交价低于保底价或者流拍,则场外第三方必须以拍卖前允诺的价格购入这件作品,并且不可撤销。如果最终成交价超过保底价,则担保方可以从超出部分中提取一定比例作为对担保方保证的收益,分成比例双方协商确定。

以某件拍品的担保价为1亿美元为例,详解艺术品第三方担保的模式流程

·拍品流拍:担保方支付1亿美元给卖家,同时成为画作的新主人,即担保方就是买家。

·落槌价低于1亿美元:卖家得到的依然是1亿美元,落槌价与1亿美元之间的差额由担保方支付,画作归现场竞投者所有,支付给拍卖行的佣金以实际落槌价计算。

·落槌价等于1亿美元:拍品不受拍前担保的束缚,按正常拍卖流程进行。

·落槌价高于1亿美元:拍卖行与卖家摊分高出担保价的差额,摊分比率视拍前双方协议而定,卖家通常占较少的份额(行内称为Enhanced Hammer,是鲜为人知且较复杂的操作)。支付给拍卖行的佣金以实际落槌价为准。

在西方,第三方担保模式对拍卖公司业绩提升起着十分重要的作用。这种方式之所以在西方较为盛行,主要原因在于西方的私恰在艺术品二级市场上发展的较为完善。

第三方财务担保机制对于卖家、拍卖行和第三方担保方是多赢的。就卖家来说,第三方担保底价是稳定收入的保证,同时提升了卖家释出藏品的意愿。对于拍卖行来说,即使公开拍卖流拍,拍卖行的保底收入在拍卖前已经锁定。对于第三方担保人来说,得到了一次以较低价格获得优质拍品的机会。

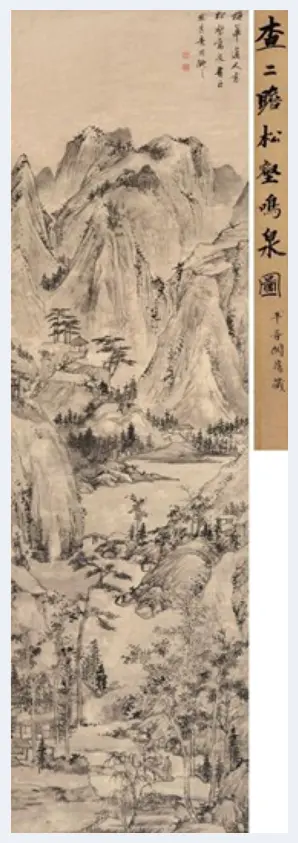

査士标 松壑鸣泉图

曾以拍前第三方保证模式于上海嘉禾进行拍卖

中国首次实行第三方保证模式进行拍卖的拍品

吴湖帆 碧萝湖公园

曾以拍前第三方保证模式于上海嘉禾进行拍卖

中国首次实行第三方保证模式进行拍卖的拍品

从经济学角度分析,这种第三方保证模式较“私恰”更为合理,因为拍卖前的“私恰”有时候委托人或拍卖行会不太满意,他们认为如果在拍卖会上公开竞价,也许会卖出一个更高的价钱;而拍卖后的“私恰”有时候买家也会觉得“吃了亏”,有人会觉得自己花钱买了个“没人要”的东西,心里不太舒服。第三方保证模式消除了传统 “私恰”模式中双方的疑虑,是一种更为合理的制度安排。

但是,由于艺术品拍卖中财务担保模式透明度不够,较易引发人们对艺术品买卖和担保过程中存在暗箱操作和私下交易等争议。

![苏富比通报第四财季盈亏 预计1000万至1900万美元[图文]](http://news.meishuziliao.com/file/news_img/zh5kr5inhhj.webp "苏富比通报第四财季盈亏 预计1000万至1900万美元[图文]")

![香港苏富比秋拍收获29亿港元[图文]](http://news.meishuziliao.com/file/news_img/hv5yatqyug4.webp "香港苏富比秋拍收获29亿港元[图文]")

![福布斯藏拿破仑物品在法引众多藏家竞投[图文]](http://news.meishuziliao.com/file/news_img/gqt5dcquzrk.webp "福布斯藏拿破仑物品在法引众多藏家竞投[图文]")

![日内瓦苏富比拍卖史上最大蓝钻[图文]](http://news.meishuziliao.com/file/news_img/rraqxo1xjrf.webp "日内瓦苏富比拍卖史上最大蓝钻[图文]")

![多件北美私人旧藏玉器珍品纽约上拍[图文]](http://news.meishuziliao.com/file/news_img/1z0wm2syzq1.webp "多件北美私人旧藏玉器珍品纽约上拍[图文]")

![俄罗斯圣彼得堡当代艺术精品沙龙在国拍举行[图文]](http://news.meishuziliao.com/file/news_img/5z412f0h1cz.webp "俄罗斯圣彼得堡当代艺术精品沙龙在国拍举行[图文]")

![中国内地首场坂本五郎旧藏100%成交[图文]](http://news.meishuziliao.com/file/news_img/c5hbqb4snho.webp "中国内地首场坂本五郎旧藏100%成交[图文]")

![苏富比纽约当代艺术夜场 安迪沃霍尔毛像遇冷[图文]](http://news.meishuziliao.com/file/news_img/snmvbidzur2.webp "苏富比纽约当代艺术夜场 安迪沃霍尔毛像遇冷[图文]")

![拿破仑靴子拍出11.7万欧元 英媒:拍卖非同寻常[图文]](http://news.meishuziliao.com/file/news_img/4gz0j3btjro.webp "拿破仑靴子拍出11.7万欧元 英媒:拍卖非同寻常[图文]")

![触底2013:中国艺术品拍卖市场展望[图文]](http://news.meishuziliao.com/file/news_img/ch1352a4htd.webp "触底2013:中国艺术品拍卖市场展望[图文]")

![吉维尼的花园:莫奈的秘密天堂[图文]](http://news.meishuziliao.com/file/news_img/ksaugszzg5l.webp "吉维尼的花园:莫奈的秘密天堂[图文]")

![苏富比古代文人画集锦[图文]](http://news.meishuziliao.com/file/news_img/uxievqoo5gu.webp "苏富比古代文人画集锦[图文]")

![2018珠宝拍卖报告[图文]](http://news.meishuziliao.com/file/news_img/tii3elnwb4p.webp "2018珠宝拍卖报告[图文]")

![毕加索油画透视两女人[图文]](http://news.meishuziliao.com/file/news_img/z0yqygtwzc1.webp "毕加索油画透视两女人[图文]")

![中国嘉德2016春拍济南巡展开幕[图文]](http://news.meishuziliao.com/file/news_img/swofbouws3s.webp "中国嘉德2016春拍济南巡展开幕[图文]")

![佳士得现当代艺术香港秋拍成交总额再破新高[图文]](http://news.meishuziliao.com/file/news_img/ftdl5f3qhny.webp "佳士得现当代艺术香港秋拍成交总额再破新高[图文]")

![秋拍收槌 市场是否回归“暖意”?[图文]](http://news.meishuziliao.com/file/news_img/mkvr3p521lb.webp "秋拍收槌 市场是否回归“暖意”?[图文]")

![明宣德青花缠枝花卉纹莲子碗379.5万成交[图文]](http://news.meishuziliao.com/file/news_img/ze0hlzf0ifr.webp "明宣德青花缠枝花卉纹莲子碗379.5万成交[图文]")

![毕加索所绘《半身女子坐像》中的女子是谁?[图文]](http://news.meishuziliao.com/file/news_img/iymcscu4iap.webp "毕加索所绘《半身女子坐像》中的女子是谁?[图文]")

![张郎郎《心中自有莲花》184万元成交[图文]](http://news.meishuziliao.com/file/news_img/izelymn3i2f.webp "张郎郎《心中自有莲花》184万元成交[图文]")

![“屏息凝神”:静观东南亚艺术家网拍作品[图文]](http://news.meishuziliao.com/file/news_img/ko3stobs5to.webp "“屏息凝神”:静观东南亚艺术家网拍作品[图文]")