摘要:

随着国内外市场的开放,翡翠行业开始由传统手工业转向规模化、标准化、产业链化和品牌化,形成了以缅甸和中国内地为主要消费市场的产业格局。

翡翠行业格局与演变趋势

根据观研报告网发布的《中国翡翠行业现状深度研究与投资前景预测报告(2023-2030年)》显示,翡翠作为一种珠宝玉石,在中国的历史长河中,一直扮演着重要的角色。翡翠最早可以追溯到公元前6000年左右的中国新石器时代,当时的人们已经开始使用翡翠来制作各种装饰品和工具。据考古学家研究,翡翠最早的开采地点是在中国的新疆地区。这里的翡翠质地坚硬,颜色鲜艳,成为了当时的珍品。

随着时间的演进,翡翠行业也经历了不同的历程。在早期,翡翠作为皇室贵族的装饰品,主要是用于寺庙祭祀和皇宫礼仪。到清代之后,皇家翡翠更是作为翠玉文化的代表,展现了中国贵族珠宝文化的精粹。随着国内外市场的开放,翡翠行业开始由传统手工业转向规模化、标准化、产业链化和品牌化,形成了以缅甸和中国内地为主要消费市场的产业格局。并在2010年成立了中华全国翡翠商业协会,对翡翠产业进行了规范化管理和品牌推广。

纵观翡翠行业的发展历程,从20世纪90年代初至2010年底(其间的1977年、2002年、2008年至2009年中出现过短暂的销量萎缩、售价下跌),翡翠原石和成品的市场价格总体呈现出非常明显的上升趋势。目前,翡翠行业已经发展成了一个相当庞大的产业链。

从原石采集、初步加工到成品制造和销售,覆盖了从生产到消费的各个环节。翡翠行业已经成为缅甸和中国内地地区的重要经济支柱之一,总产值在几百亿人民币以上。然而,目前的中国翡翠行业整体上转入了低增长阶段,这主要与以下几个方面有关:市场饱和、价格过高、假冒伪劣、公共环境污染。总的来看,翡翠行业虽然面临着一些问题,但凭借其悠久的历史、文化底蕴和庞大的产业链,未来仍有着较大的发展空间。

国内翡翠产业现状及其影响因素分析 翡翠自古以来受到广大女性的喜爱,目前,我国翡翠产业主要集散地靠近原料产地。其中,云南虽然不产翡翠,但接壤世界最大翡翠出产国缅甸,有着天然的地理优势。云南翡翠原石基地主要在瑞丽、盈江以及腾冲等地。成品市场主要依靠旅游带动,依赖外来消费,发展至今,靠近消费市场的专业市场也频繁涌现。 而广东虽然没有地理优势,但百余年前清朝解体,部分皇家玉雕师为求生存,南下迁移到广东,带来了翡翠与玉雕的工艺,令广东一带成为翡翠原料贸易的集散地,翡翠成品的生产基地。

当前已形成广州荔湾、深圳水贝两个特大型珠宝翡翠集散市场,与平洲、四会、揭阳三大加工批发基地之间形成一种互相依靠、前店后厂的紧密关系。此外,河南翡翠依托物流,销往全国。省内经济不发达,依托物流发展,将产品销往全国。次品较多,不是传统中高端市场。目前广东省内三个主要的翡翠加工批发基地四会虽然产值最低,但是国内最大的翡翠加工基地,从业人员数量超过10万人,产量最大,是华南地区最大的玉器一级批发市场,主要以中低档产品为主,以翡翠挂件、翡翠摆件及翡翠圆珠散件为主要产品;翡翠成品加工能力和价格在全国范围内,是最具优势及竞争能力的,由于价格低廉早已赢得包括台湾、香港等全国翡翠经营者的青睐。

另外,揭阳加工的翡翠原料可能没有平洲和四会多,但都以高档首饰为主,所以产价最高。以低档次的为主平洲则以光身翡翠加工批发见长,以中档为主,近年由于外地厂商的大量入驻,使产品品种丰富,应有尽有,各种玉雕作品的设计创意、雕刻工艺和传统文化含量大幅提高,后来居上。整个特色产业呈现出以中档为基础逐步向高低档两端延伸的态势。平洲具有优越的地理位置、便捷的交通条件和良好的社会治安环境,特别是平洲珠宝玉器协会搭建起中国大陆最大的缅甸翡翠投标交易的大平台,发展后劲最强,前景最好。 近年,揭阳、平洲、四会的翡翠加工能力和广州荔湾、深圳水贝集散市场规模不断扩张,但自去年初翡翠行业进入萧条期后,上述五个主要产业基地的产能、集散市场和成品店铺逐步呈现出过剩现象,厂房、店铺租金节节下滑,减租免租随处可见。

翡翠行业发展新观察

1、翡翠线上交易市场发展尤为迅速,短视频和直播渠道交易规模最大

近年来,得益于互联网和电商的发展,翡翠线上交易市场发展尤为迅速。消费者可以通过购物平台方便地浏览和购买各种类型的翡翠产品,无论是传统的翡翠珠宝还是翡翠工艺品。

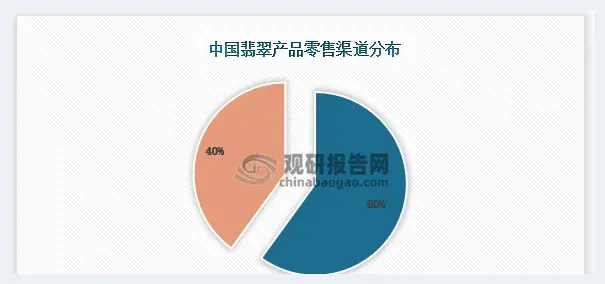

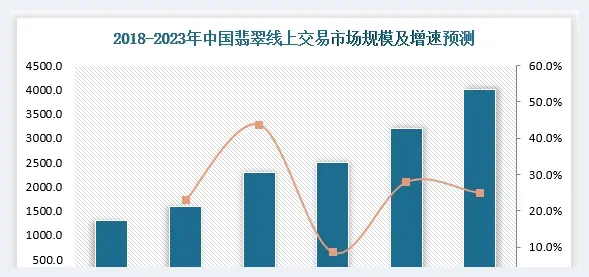

根据中宝协数据,2020年中国翡翠产品零售额中,线上渠道占比超过六成。2018-2020年我国翡翠线上交易爆发式增长,2020年线上成交额达2300亿元,较2018年增长77%。2021年翡翠线上市场逐渐回归理性,增速虽有所放缓,但整体仍保持增长趋势,市场规模为2500亿元,同比增长8.7%,预计2023年翡翠线上交易市场规模将超过4000亿元。

具体来看,线上交易中,短视频和直播渠道具有很强的社交属性和兴趣匹配功能,符合产品特性,因此交易规模最大。翡翠短视频和直播通过视频的形式直观的展示翡翠,与客户面对面的视频沟通来促成翡翠交易的形成,不仅打破了卖家与消费者的距离,也将翡翠批发市场与消费者无缝连接,省去中间商倒手的成本,让消费者以尽量低的价格购买到最喜爱的翡翠。

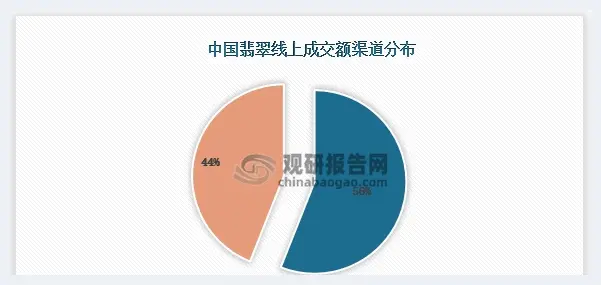

同时,短视频和直播渠道可以让消费者近距离接触翡翠玉石行业,了解翡翠玉石行业的最新动态。新的展现形式让更多人了解玉石行业的同时,也开发成翡翠玉石的消费者。根据《2021中国翡翠行业消费白皮书》数据,2021年翡翠短视频/直播渠道总成交额预计约达1400亿元,占翡翠线上市场总成交额的56%,呈现出后来者居上的态势。

综上所述,翡翠线上销售市场目前呈现出快速发展的趋势。消费者可以通过线上平台获得更多选择、透明度和教育,但也需要注意相关的风险和挑战。行业需要加强监管和认证体系,保障消费者的权益,同时不断提升线上购物体验和服务质量。

2、新产品、新材料、新技术不断涌现,为翡翠行业注入新的活力

近年来翡翠行业涌现出一些新产品、新材料和新技术,这些创新不仅为翡翠市场注入了新的活力,也满足了消费者对多样化选择的需求。具体来看:

合成翡翠:近年来,科技进步使得人造翡翠技术更加成熟。这些合成翡翠材料通常是由天然翡翠的成分经过特殊处理合成而成,具备相似的外观和物理性质。合成翡翠的涌现为市场提供了更多的选择,价格相对较低,适合那些预算有限的消费者。

例如:人造翡翠是通过化学方法和高温高压等工艺生产出来的人造宝石,与天然翡翠在外观和物理特性上非常相似,但价格更加亲民;玻璃翡翠是一种新型翡翠材料,它是通过熔化玻璃并加入金属氧化物等材料后再经过高温处理而成。玻璃翡翠具备颜色鲜艳、光泽度高等特点,同时价格相对较低,因此受到了一些消费者的欢迎;翡翠陶瓷是一种新型陶瓷材料,它将翡翠碎片和高温陶瓷技术相结合而成。翡翠陶瓷具备翡翠的颜色和纹理,同时也具有高强度、耐磨等物理特性,因此被广泛应用于装饰、建筑等领域。

复合翡翠:为了提高翡翠的强度和稳定性,一些新的复合材料被引入翡翠制品的制作中。例如:翡翠与其他宝石或树脂的复合材料能够增强翡翠的耐用性和光泽度,同时减少了材料的成本;翡翠和金属复合可以改善翡翠的强度和耐磨性,同时也能够创造出更多样化的颜色和纹理效果。

翡翠切割技术:切割技术的不断创新使得翡翠的设计更加多样化和精细化。现代的切割技术可以将翡翠切割成各种形状和图案,包括传统的圆形和椭圆形,以及更具创意的异形切割,这些新的切割方式为翡翠产品增添了独特的艺术价值。

翡翠珠宝设计:除了翡翠原石,越来越多的设计师开始将翡翠原料作为主石点缀,合理选择与运用、结合金属材质和镶嵌工艺与其他宝石、金属和材料相结合,创造出独特的翡翠珠宝设计。例如:将翡翠与钻石、蓝宝石等宝石搭配,或者将翡翠镶嵌在银、黄金或白金的设置中,使得翡翠珠宝更加多样化和个性化。

总的来看,随着行业增速放缓,当前市面上的翡翠企业多在翡翠工艺、设计和销售方面进行创新,未来还可以继续探讨更多元的增值空间。另外,过去翡翠市场鱼龙混杂,随着时尚翡翠快速发展,越来越多的人选择正规品牌,这也决定了翡翠行业走品牌化运营才能提高市场占有率。

2023年翡翠价格大涨行业或迎新发展机遇

翡翠跟钻石、红宝石、蓝宝石、祖母绿、金绿宝石并列世界五大宝石,在中国有“玉王称翡翠”之说。美誉之下,翡翠的价格也较高。 翡翠的价值主要取决于颜色、透明度、质地、地子、种、瑕疵、裂绺、工艺等。近20年来,翡翠价格一直呈现上涨趋势,优质翡翠价格甚至上涨百倍,从疫情到现在,其上涨的幅度也达到了一至三倍不等。

胡润研究院此前发布的报告显示,2023年,珠宝翡翠继续位居中国高净值人群最受青睐的收藏品类。而早在2020年,翡翠就超过钻石,成为我国仅次于黄金第二大珠宝消费品类。 进入2023年,翡翠价格更上一层楼,翡翠市场走强主要是因供需关系的变化,供给端,从自身特性来看,翡翠本身属于不可再生资源,高品质、有特色的翡翠原石或成品越来越稀少,因此翡翠价格逐年上涨。 从原材料来看,从“石头”变成翡翠,需要先在缅甸购买原石,再经过切料变成片料,再对片料进行加工,最后加以设计成为饰品。2023年缅甸政局动荡加上疫情原因,原石开采更加困难,所以导致物以稀为贵,刚落幕的第58届缅甸公盘参与竞拍的翡翠原石共2150份,同比上届减少70%。同时,整个生产环节的成本大幅提升,尤其是人工成本,例如:在设计环节,一件大师雕的翡翠作品,之前工费在2万元左右,但现在比较好的工艺可以开到10万元,那翡翠至少卖到20多万元才不亏本。

需求端来看,由于翡翠首饰类产品对完美性的要求更高,一些较次的产品没有办法满足消费者的需求,因此企业采购的预算价格在逐渐增加,行业内的人对翡翠原材料的出价越来越高,也导致材料价格上涨。 随着原材料价格上涨,翡翠饰品的价格也呈现整体上扬的波动趋势。当前我国云南、昆明均将珠宝玉石作为特色优势产业大力发展,随着云南玉石产业的发展和旅游业的推动,在翡翠市场迎来复苏的情况下,相信翡翠行业也将迎来新的发展机遇。

来源:观研报告

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")